Sehr geehrte Statistic-Trader und Traderinnen,

in diesem Content-Artikel wollen wir uns die Relative-Stärke anschauen und analysieren, ob die Relative-Stärke dafür geeignet ist, einen statistischen Vorteil zu generieren.

Auf die Idee hat uns ein Content-Artikel eines Trader-Kollegen gebracht. Dieser handelt von statistischen Auswertungen der Relativen-Stärke.

Diese Ergebnisse sahen sehr gut aus, so dass unser Interesse geweckt worden war, um den Effekt der Relativen-Stärke für uns zu testen und zu analysieren ob wir anhand dieses Faktors ein profitables Trading-System entwickeln können.

Den Artikel von unseren Trading-Kollegen Pasa finden Sie hier: http://tradevolution.net/relative-staerke-eine-kurze-einfuehrung/

Folgendermaßen wird die Relative-Stärke definiert:

Natürlich können Sie statt den 135-Tagen, auch einen anderen Zeithorizont für Ihre Analysen oder für Ihr Trading verwenden.

Doch für unseren Alpha-Research haben wir auch einen zeitlichen Horizont von 135-Tagen verwendet.

Der Artikel von unserem Kollegen von Tradevolution bietet eine optimale Übersicht über die Relative-Stärke, so dass wir gleich zu unserer Analyse kommen können.

Auch beantworten wir im letzten Artikel die Fragen: „Was ist Alpha?“, „Was ist Beta?“ , „Was ist das Ziel dieses Alpha-Researchs?“ und „Was ist Information Coefficient?“.

Sollten Sie auf diese Fragen keine Antwort haben, so bitten wir Sie einfach im letzten Artikel nachzuschauen.

Hier für alle Fälle nochmals eine Verlinkung: „Was ist Alpha?“, „Was ist Beta?“, „Was ist das Ziel dieses Alpha-Researchs?“, „Was ist Information Coefficient?“.

Was wollen wir analysieren?

Wie schon oben beschrieben, analysieren wir folgenden Faktor: Relative-Stärke.

Wir wollen in diesem Research herausfinden, ob Unternehmen die sehr hohe oder niedrige Relative-Stärke hat, auch im Nachhinein eher dazu neigen stärker im Preis zu steigen oder nicht.

Das heißt, wie auch schon in den vergangenen Alpha-Research, versuchen wir einen Zusammenhang zwischen einer hohen Relative-Stärke und hohen Renditen zu finden.

In diesem Alpha-Research gehen wir sogar noch einen Schritt weiter und analysieren nicht nur 500 S&P-500 Aktien, sondern unterteilen diese auch auf die Sektoren und schauen ob wir eventuell einige Sektoren finden, für die sich diese Faktoren besonders gut eignen.

Doch welche Sektoren existieren in unserem 500 US-Aktien Universum?

Wir unterteilen unsere Aktien in folgende Sektoren:

- Grundmaterialien

- Verbraucher Zyklisch

- Finanzdienstleistungen

- Grundeigentum / Immobilien

- Verbraucher Defensiv (Beispiel: Mondelez International)

- Gesundheitswesen

- Dienstleistungen

- Kommunikationsdienstleistungen

- Energie

- Industriell

- Technologie

Alpha-Faktor Test: Relative-Stärke

Für unsere Analyse haben wir einen zeitlichen Horizont von 135-Tagen verwendet. Das ist genau der Gleiche Zeithorizont den auch Pasa in seinem Content-Artikel verwendet.

Um eine Long-Aktie zu identifizieren, nehmen wir den Wert von 1.10 Relativer-Stärke.

Um eine Short-Aktie zu identifizieren, nehmen wir den Wert von 0.95 Relativer-Stärke.

Somit nehmen wir an, dass wenn eine Aktie einen Wert von 1.10 Relativer-Stärke oder höher besitzt, dass wir diese Long gehen und wenn eine Aktie einen Wert von 0.95 oder kleiner hat, dass wir diese Short gehen.

Doch schauen wir uns an, was unsere Alpha-Analyse sagt.

Wie gewohnt schauen wir uns zuerst unsere Return-Analyse an.

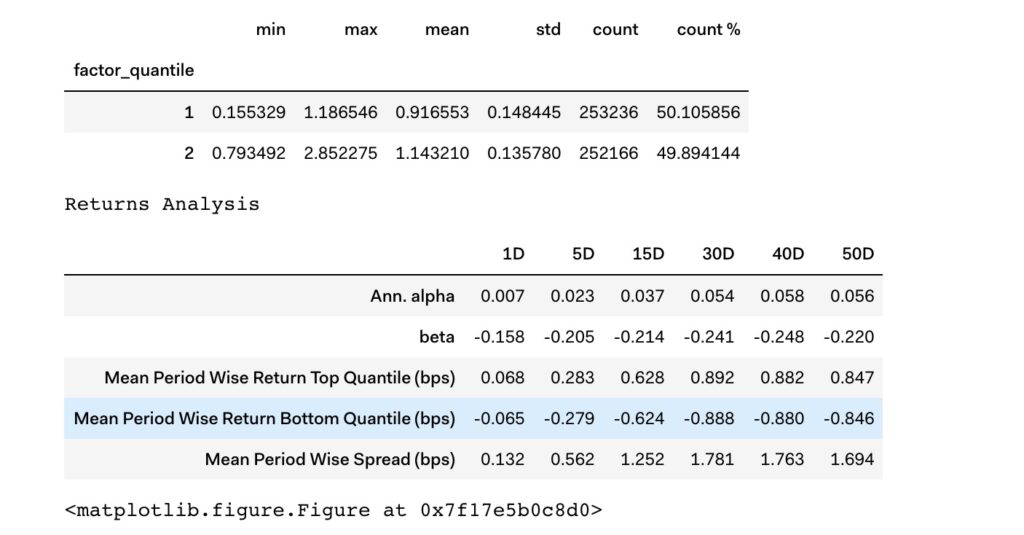

Wir haben innerhalb der letzten 10-Jahre-Historie definitiv genug Signale angesammelt. Wir hatten nämlich 253.236 Long- und 252.166 Short-Signale.

Auch wenn wir unser Alpha anschauen, so erkennen wir das nach einer Haltedauer von mehr als 30-Tagen nach dem Eintritt unseres Signals, wir ein Annualized Alpha von mehr als 0.05 haben.

Somit haben wir, mit der Relativen-Stärke, eine Outperformance von mehr als 5% pro Jahr erzielen können.

Dies ist ein wirklich beeindruckendes Ergebnis.

Auch ist unser Beta in einem wirklich guten Rahmen, so dass wir das Marktrisiko recht gut eliminieren konnten.

Die Return-Analyse zeigt, in der Tat, wirklich gute Ergebnisse. Mal schauen ob die weiteren Kennzahlen dies bestätigen.

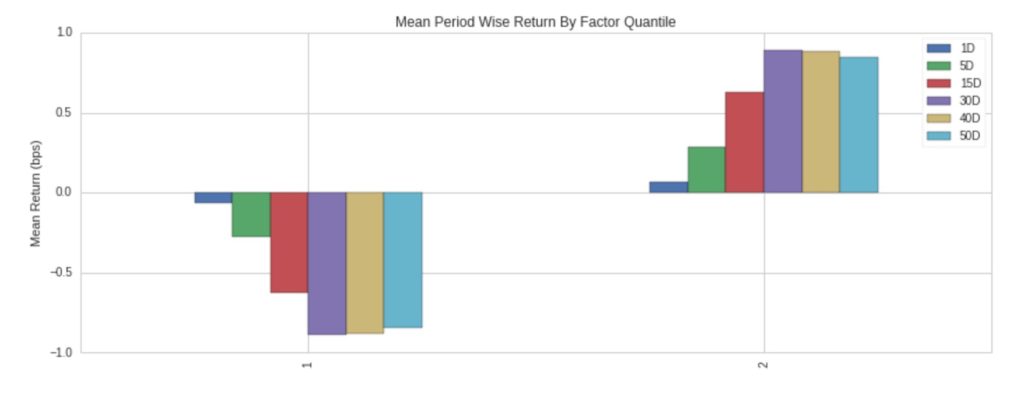

Auch unsere Quantil-Analyse visualisiert gutes. Unsere Short-Aktien sind im Durchschnitt, nachdem unser Signal eingetroffen ist, auch gefallen während unsere Long-Aktien, nach Eintritt des Signals, im Durchschnitt gestiegen sind.

Auch hier schaut das alles solide aus.

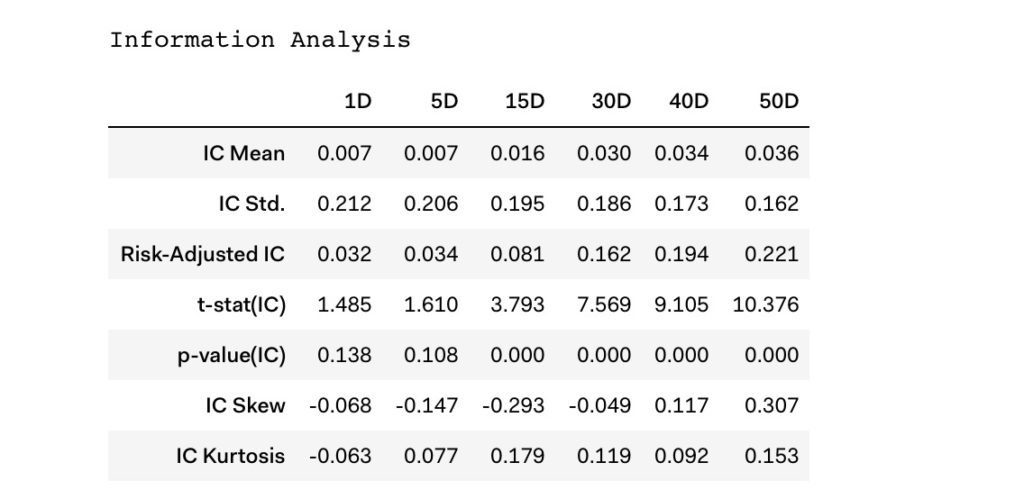

Schauen wir uns nun die Information-Analysis an um zu untersuchen, wie stark unsere Predictive-Power ist. Wie wir wissen, reicht ein IC-Mean von größer als 0.05 aus, um eine gute Predictive-Power zu besitzen.

Wie wir es auch schon in der oberen Return-Analyse gesehen haben, erreichen auch wir hier die besten Werte nach einer Haltedauer von 30-Tagen. Das bestätigt sich auch in den p-Value Werten. Somit ist eine Signifikanz der Kennzahlen gegeben.

Nach einer Haltedauer von 50-Tagen haben wir einen Information-Coefficient, im Durchschnitt, von 0.036. Dies ist ein guter Wert.

Auch wenn dieser Wert unter 0.05 ist, scheint die Relative-Stärke doch einiges an Alpha zu generieren, so dass man sich dennoch die Arbeit machen könnte, eine Art Aktien-Rotations-Trading-System zu entwickeln. Dies ist eine Vorgehensweise, die bei solch einem Alpha-Faktor definitiv Sinn ergeben würde.

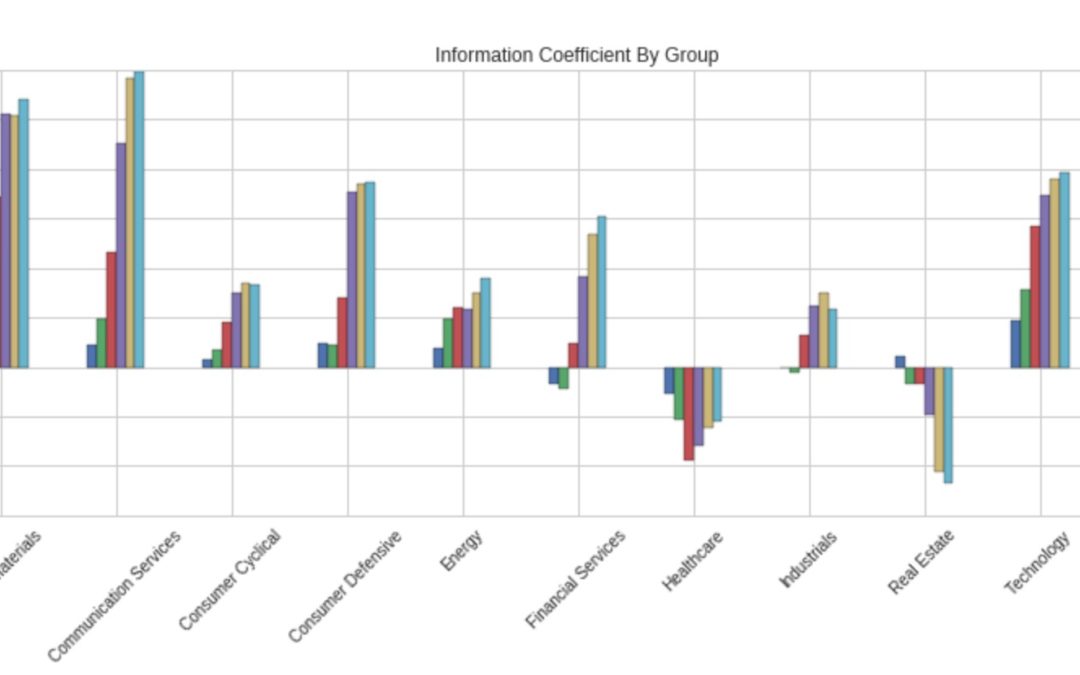

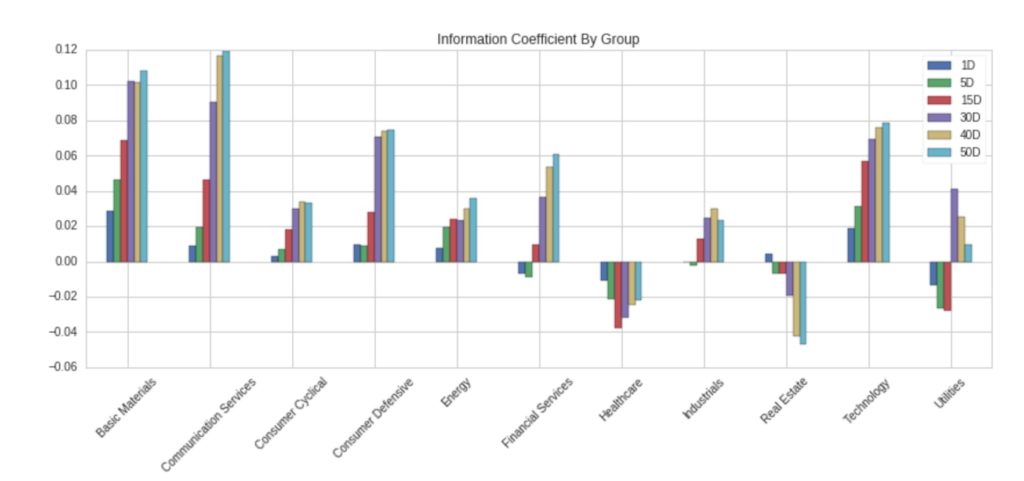

Schauen wir uns nun noch die Information-Coefficients aufgeteilt nach den jeweiligen Sektoren an:

Wir können erkennen, dass die Relative-Stärke in den vergangenen 10 Jahren in fast jedem Sektor gut performed hat. Nur im Gesundheits- und Immobilien-Sektor hat die Relative-Stärke zu keinem besonders guten Ergebnis geführt.

Um nun sauber analysieren zu können, ob wir ein besseres Alpha und Information-Coefficient hätten erzielen können, müssten wir eine saubere Walk-Forward-Analyse durchführen um zu erkennen, welche Sektoren wir vernachlässigen können und welche nicht.

Dies würde aber den Rahmen eines solchen Content-Artikels sprengen.

Es bestünde aber dennoch, nur damit Sie Bescheid wissen, Optimierungs-Potenzial.

Fazit

Wie wir es schon im letzten Satz geschrieben haben, bestünde noch weiteres Optimierungs-Potenzial, wenn man diesen Alpha-Faktor nochmals mit Hilfe einer sauberen Walk-Forward-Analyse analysieren würde.

Dennoch können wir anhand unserer Alpha-Analyse sagen, dass wir hier einen wirklich soliden Faktor haben, auf dem es sich lohnen würde, ein mögliches Trading-System oder eine Aktien-Portfolio-Rotation aufzusetzen.

Also wir machen uns definitiv an die Arbeit!

Sollten Sie Interesse an einer Online-Ausbildung haben, die Ihnen aufzeigt wie Sie selbst Handelssysteme richtig entwickeln und auch testen und das alles auf wissenschaftlicher Grundlage und auf keinem diskretionären Ansatz, so schauen Sie sich doch die Inhalte unserer System-Trading Online-Ausbildung an. Mit unserer Ausbildung konnten wir schon vielen Tradern helfen sowohl Ihre Trading-Systeme sauber zu testen, als auch profitable Systeme zu entwickeln. Bei Interesse oder Fragen können Sie uns sehr gerne unter info@statistic-trading.de kontaktieren.

Wir wünschen einen erfolgreichen Handel!

Juri Ostaschov

Statistic-Trading

Neueste Kommentare